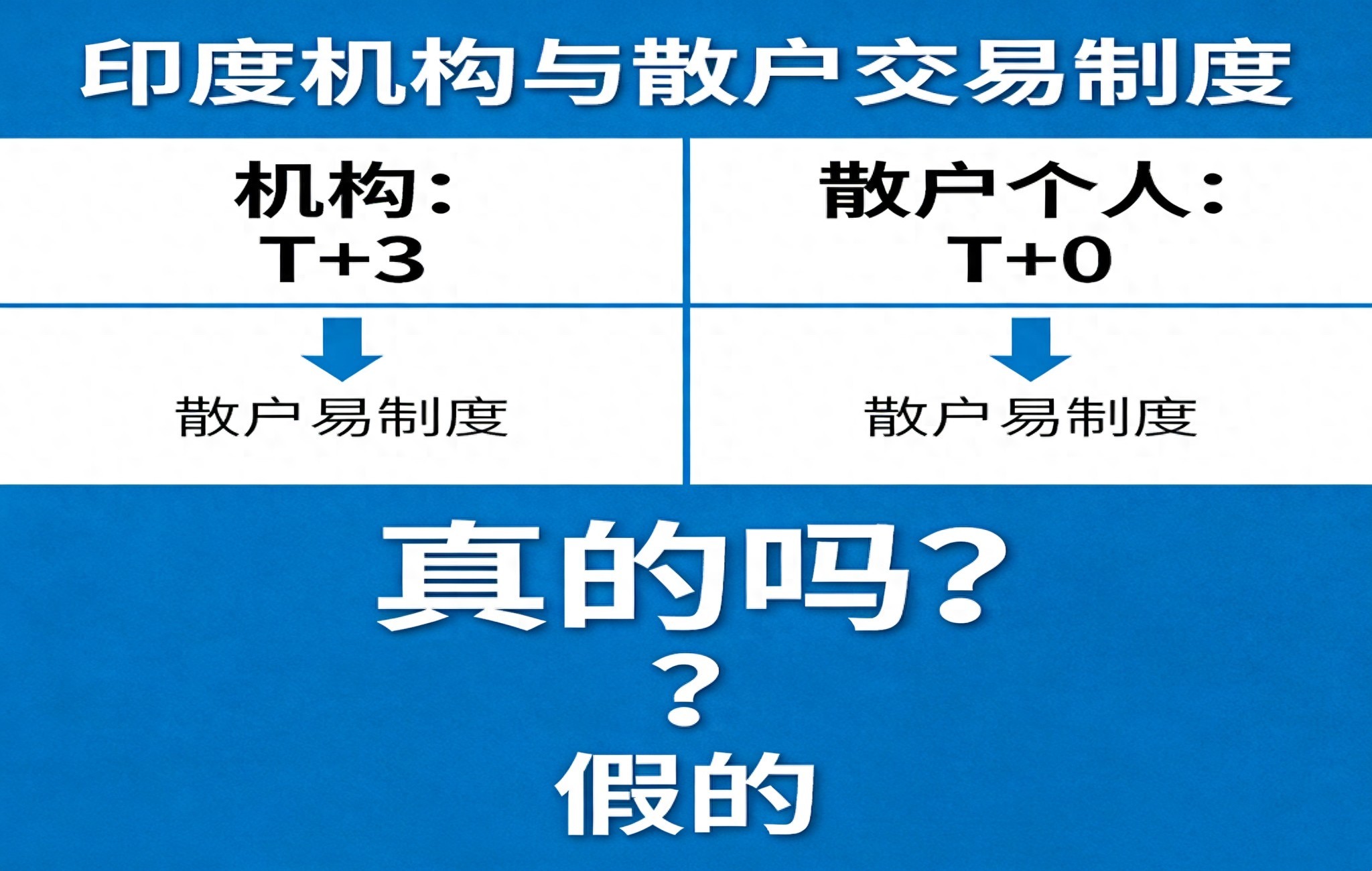

真的假的?当然假的!

有专家和媒体编造印度的“个人T+0、机构T+3”差异化交易规则,纯属误导。

当然,我一直呼吁对我国股市的交易机制深化改革。但是,不可借鉴子虚乌有的东西来说教。这很有害。

刘纪鹏教授最近在新浪的一个论坛上提议:借鉴印度经验,给散户T+0,给机构T+1,抑制机构利用速度优势过度收割。

意图很好,但是,却错用了借鉴。如果为了给自己找理由和注脚,找一个根本不存在的子虚乌有的东西,的确过于荒唐也拉低了教授的学识层级。当然,皮海洲先生也说过这样的话,希望我国证券交易机制借鉴印度的“个人T+0、机构T+3“差异化交易机制。

这都是子虚乌有的引用,也让自己的呼吁改革显得苍白无力而且还误导了我国2.51亿户证券投资者。尤其是遇到了占比达到99%的中小投资者。

因为,无论从印度证监会(SEBI)还是印度国家证券交易所(NSE)、孟买证券交易所(BSE),从来就没有颁布过或者说实施过“个人T+0、机构T+3“的交易机制。之所以在我国流传,也是因为媒体和所谓的专家以讹传讹。谎言重复千遍就很危险的成了所谓的铁证如山。

事实是,印度的NSE、BSE交易所,在2003年之前采用的是T+5,所有投资者一视同仁。自2003年起实施T+2交易机制。当然,也没有区分机构和个人。但是,印度从2024年初开始,对T+0结算进行试点。依旧没有个人和机构区别。这仅仅是试点而已。实际还是实行的T+1。

也就是说,印度从未实施过“散户T+0、机构T+3”的交易规则。

所以,不要把印度股市狂涨的理由建立在一个子虚乌有的根据上是极其有害的。反而会让我们忽略中国股市真正需要深化改革的任务。

实际上,当前中国股市交易制度有悖于公平公正公开的原则。股指期货期权实施T+0,股票市场实施

T+1,这不仅是全球独一份的存在,也是非常严重的交易机制的割裂和错配。直接后果是,给机构和量化交易在两个市场交易错配中创造了收割中小投资者的天赐良机。如果要真的改革,很简单,期货市场和股票市场全部采用T+0或者T+1,这不就彻底统一了吗!举手之劳的事情,就是视而不见。

再者说了,融资融券(转融通)、股指期货期权,以50万元的门槛,将99%的中小投资者拒之门外,还谈什么公平?

还有更加奇葩的那就是我们的股指期货期权的月交割制度。

这也是全天下独一份。一个引进的季度交割的机制,偏偏为了收割,硬性改为月度交割。除了放大市场动荡,方便收割散户,增加交易所收入之外,实际是看不出这是一个明智之举。

而饱受诟病的量化交易,被中小投资者视为洪水猛兽,原因很简单。看看2025年私募基金收益榜单就知道了,前十名,量化私募基金占了八席。

因为,量化交易不仅具有资金优势、信息优势、杠杆优势、交易工具优势、多空通吃优势、融资融券优势、操纵股价优势。而涨跌停板和期货期权T+0和股票市场T+1的错配,更加让量化交易犹如无人之境。放任量化交易野蛮生长,何谈建设耐心资本和长期资本的环境!

但愿我们的创新配资炒股网站,不要总是冲着如何更加便利的收割中小投资者的目的而去。这就和我们倡导的“保护投资者特别是中小投资者合法权益是证监会最重要的中心任务”背道而驰了。中国股市需要赋予所有市场参与者公平公正参与的机会,充分体现治理机制和运行交易机制公平公正的效果,绝不是流于形式不厌其烦的宣讲。

鼎宏优配提示:文章来自网络,不代表本站观点。

热点资讯